안녕하세요. 세무법인 청년들 수원시청점입니다.오늘은 5월 종합소득세 신고 대상에 대해 안내드리겠습니다.

종합소득세란?

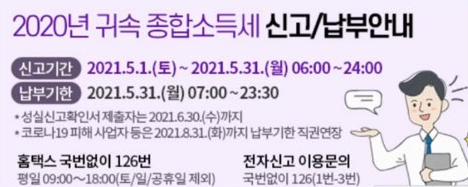

말 그대로 종합소득이 있는 사람이 신고, 납부해야 하는 세금을 말합니다. 종합소득의 종류로는 근로, 이자, 배당, 사업, 연금, 기타 소득 등이 있으며, 작년에 개인에게 귀속 된 소득 중 이러한 것들이 있다면 종소세 신고 및 납부를 진행하셔야 합니다. 세법 상 종합소득세는 해당 소득이 발생한 다음 년도의 5월 1일부터 5월 31일까지 신고 및 납부하여야 합니다. 또한 종소세는 신고 기한 내에 신고를 제대로 하는 것도 중요하지만 신고를 ‘정확’하게 하시는 것도 중요합니다. 기한 내 신고를 완료하였더라도 신고 내용에 오류나 누락 등이 발생하였거나 사실과 다른 경우에는 가산세 등의 불이익을 받을 수 있습니다. 그리고 종소세 신고 이후에 납부할 세액에 대해서도 반드시 기한 내 납부를 완료하셔야 하며, 기한 내 신고 및 납부를 완료하지 않는 경우 가산세가 붙어 세 부담이 커질 수 있기 때문에 조심하셔야 합니다. 다만, 성실신고 확인 대상자의 경우에는 신고·납부 기한을 1개월 연장받아 6월 말까지 신고 및 납부를 진행하시면 되므로 업무에 참고하시기 바랍니다.

5월 종합소득세 신고 대상은?

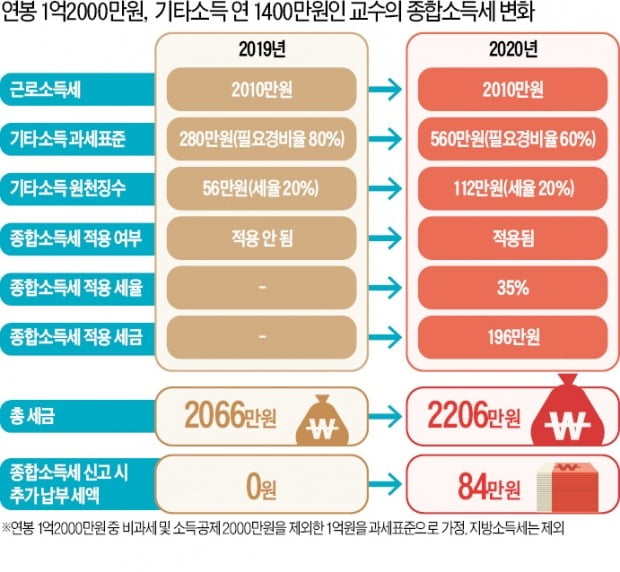

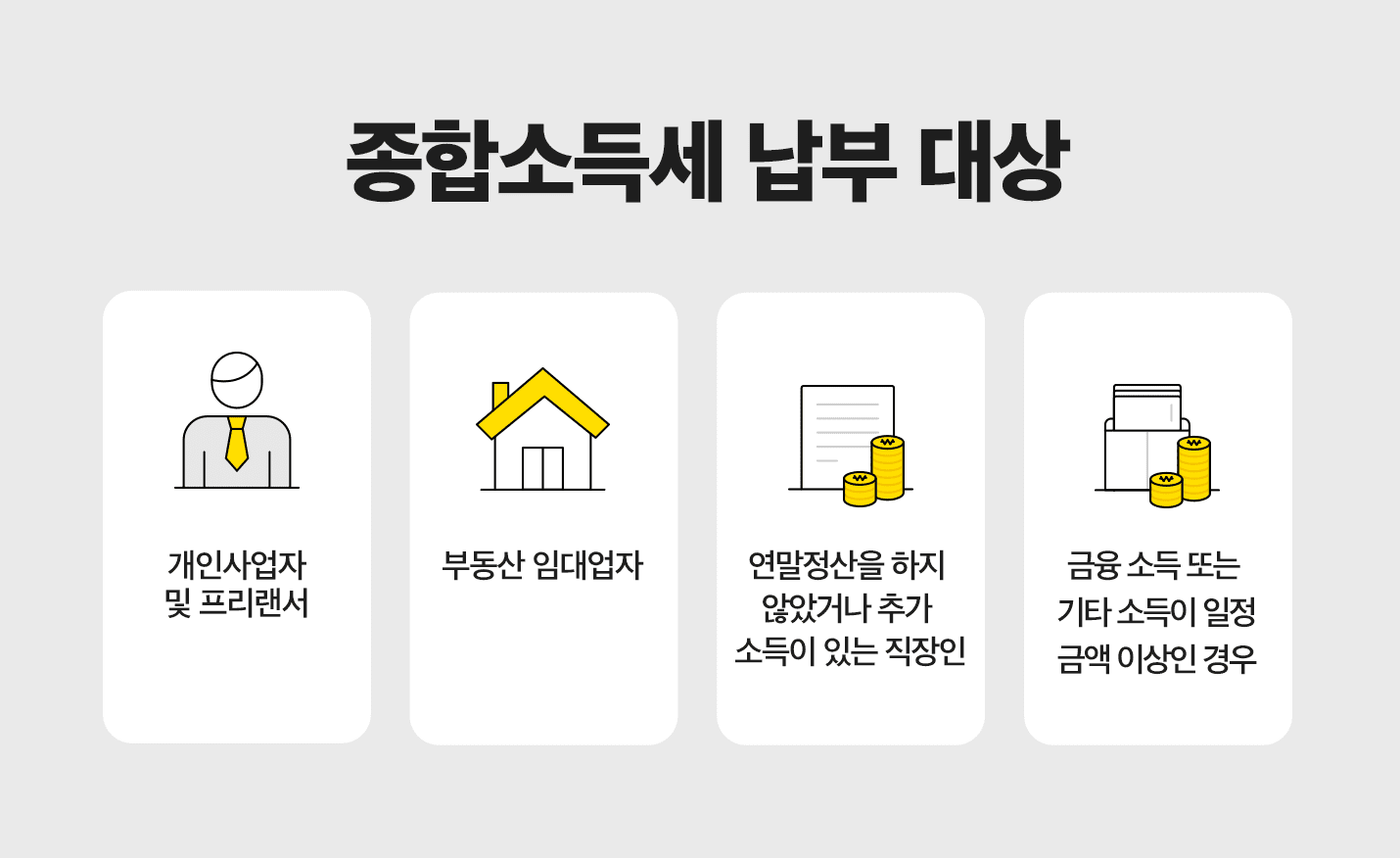

2022년에 근로소득만이 있었으며, 올해 초 연말정산을 한 직장인이라면 종합소득세 신고·납부를 진행하지 않아도 됩니다. 하지만 직장인이더라도 복수 근로소득 대상이라면 이에 대한 종소세를 신고, 납부 하셔야 합니다. 또한 연말정산을 완료한 직장인 중에서도 연말정산 시 근로소득 또는 공제·감면사항 등을 누락한 경우, 종합소득세를 신고하여 이를 반영할 수 있습니다. 프리랜서나 개인사업자 등이라면 모두 종합소득세를 신고하셔야 하며 직장을 다니면서 투잡을 하신 분들께서도 반드시 종소세를 신고 및 납부하셔야 합니다. 법인의 경우 종합소득세 신고를 따로 하지 않고 법인세를 신고·납부 하시면 되므로 업무에 참고하시기 바랍니다.

종합소득 세율

과세표준 구간에 따라서 세율이 다르게 적용되는데 최소 6%부터 시작해서 최대 45%까지 적용을 받을 수 있습니다. 구간에 따라서 누진공제액도 있는데 만약 1,200만 원 초과 4,600만 원 이하라면 세율은 15%이지만 누진공제로 108만 원을 공제를 받을 수 있습니다.

종합소득세 세율 (2021년 귀속)과세표준세율누진공제1천2백만 원 이하6%-1천2백만 원 초과 ~ 4천6백만 원 이하15% 1,080,000원4천6백만 원 초과 ~ 8천8백만 원 이하24%5,220,000원8천8백만 원 초과 ~ 1억 5천만 원 이하35%14,900,000원1억 5천만 원 초과 ~ 3억 원 이하38%19,400,000원3억 원 초과 ~ 5억 원 이하40%25,400,000원5억 원 초과 ~ 10억 원 이하42%35,400,000원10억 원 초과45%65,400,000원

종합소득세 계산법

과세표준 = 종합소득금액 – 각종 소득공제(종합소득금액 = 총 수입금액 – 필요 경비액)종합소득 금액에서 소득공제액을 차감하면 종합소득 과세표준이 나옵니다. 과세표준액에 맞는 세율을 곱하고 산출 세액이 나오면 세액감면 혹은 세액공제를 차감합니다. 이후 가산세 항목이 있으면 더하고 기납부 세액이 있으면 빼고 나서 납부 환급 세액이 나옵니다.

신고 기한 후 징수되는 가산세

종합소득세는 제때 제대로 신고를 해야 합니다. 무신고일 경우 일반 무신고는 납부 세액의 20%이며 부정 무신고는 납부세액의 40%가 가산세입니다. 부정 과소 신고, 일반과소 신고 등 각 항목에 따라서 가산세가 붙을 수 있으며 지급명세서 보고 불성실, 장부 기록 기장 불성실 가산세도 있습니다.

종류부과 사유가산세액무신고일반 무신고무신고 납부세액의 20%부정 무신고무신고 납부세액의 40%(국제거래 수반 시 60%)과소 신고초과 환급 신고일반 과소 신고일반과소신고납부세액의 10%부정 과소 신고부정과소신고납부세액의40%(국제거래 수반 시 60%)납부 지연환급 불성실미납·미달 납부미납·미달 납부세액×경과일수*×2.2/10,000 X 납부기한 다음날~자진 납부일(또는 납부고지일)* 신고불성실가산세와 무기장가산세(장부불성실가산세)가 동시에적용되는 경우 큰 금액을 적용하고 같을 경우에는 신고불성실가산세만을 적용초과환급초과환급받은 세액×경과일수*×2.2/10,000* 환급받은 날의 다음날~자진 납부일(또는 납부고지일)

이상으로 5월 종합소득세 신고 대상에 대한 글을 마치겠습니다.본 포스팅은 정보 참고 목적으로만 사용이 가능합니다. 자세한 사항은 관련 기관을 통한 확인이 필요합니다.코로나19로 많은 어려움이 있으신 분들께 힘이 되는 정보였으면 합니다.감사합니다. 지식보다 상상력세무법인 청년들 수원시청점- 상담문의 -1899-6419 ▼▼▼ 정책 자금과 지원 제도, 세금정보 등을 카톡으로 받으시려면 아래 사진을 클릭해 주세요! ▼▼▼