질문: 아빠! 신한카드는 왜 마스터카드라고 하나요? A: 신한카드를 이용하시면 마스터카드라는 회사에서 매장으로 자금이 흐르도록 도와줍니다.

저희가 부주의하게 선택했지만 마스터카드와 비자는 카드사가 아닌 결제시스템 회사입니다. 이번 포스팅에서는 마스터카드의 2024년 3분기 실적을 살펴보고, 결제시스템 기업들이 어떻게 수익을 창출하는지 알아보겠습니다. 이번 포스팅은 아들을 위한 포스팅입니다. ‘마스터카드’를 이해하는 데 도움이 되길 바랍니다.

목차 1. 마스터카드 2. 2024년 3분기 실적3. 매출구조 4. 주가 5. 주가전망 6. 아들추천지수

Mastercard 티커: MA

마스터카드 시가총액 : 676.9조원 PBR 39.2배 PER 65.0배 PSR 17.8배 배당수익률 0.5%

마스터카드는 여러 금융기관이 결성한 협회로 시작되었습니다. 이후 1979년에 브랜드를 Mastercard로 변경했으며 현재 210개 이상의 국가 및 지역에서 운영되는 글로벌 결제 시스템 회사입니다.

Q: 마스터카드는 어떤 회사인가요?A: 마스터카드를 사용할 때 결제 과정을 담당하는 회사입니다. Q: 신용카드 회사인가요? A: 아니요. 이름은 마스터카드이지만 직접 카드를 발급하지는 않습니다. 카드에 Mastercard라고 적혀 있으면 Mastercard 결제 시스템을 사용한다는 의미입니다. 결제시스템이란 가맹점과 카드사 간 자금의 원활한 이동을 돕는 시스템을 말합니다.

2024년 3분기 실적 2024년 3분기 실적

마스터카드의 2024년 3분기 기간은 7월부터 9월까지다. 주요 지표: 매출: 74억 달러(전년 대비 +13%) 순이익: 32억 6천만 달러(전년 대비 +2%) 순이익 마진: 44.2% 주당 순이익(EPS): 3.54달러(+9.89%) 전년대비) 해외여행 증가 및 해외직구 증가로 안정적인 성장세를 보이고 있습니다.

질문: 아빠! 그런데 아직도 현금을 사용하는 사람이 많나요? 답: 많이요. 일본은 결제금액의 41%가 현금이고, 필리핀은 44%가 현금이다. 한국에서는 현금 비중이 20% 정도로 낮은 편이다.

마스터카드 매출구조마스터카드 매출구조

사업 부문(매출 대비 %) 결제 처리 부문: 46억 달러(62.8%) – 마스터카드 네트워크를 통한 결제 수수료 수익 부가 서비스 및 솔루션 부문: 27억 4천만 달러(37.2%) – 컨설팅, 데이터 분석, 보안 및 인증 시스템 결제사업은 경쟁이 치열하기 때문에 부가서비스 매출 비중이 높다는 것은 매출다각화를 통해 안정적인 성장을 기대할 수 있다는 뜻이다.

Q: Visa도 비슷한가요? A: 비자의 기타수익은 약 7.2%로 마스터카드의 37.2%보다 훨씬 낮다.

Mastercard 성과 흐름Mastercard 성과 흐름

순이익 추세 그래프

매출, 영업이익, 순이익 모두 꾸준한 증가세를 보이고 있다.

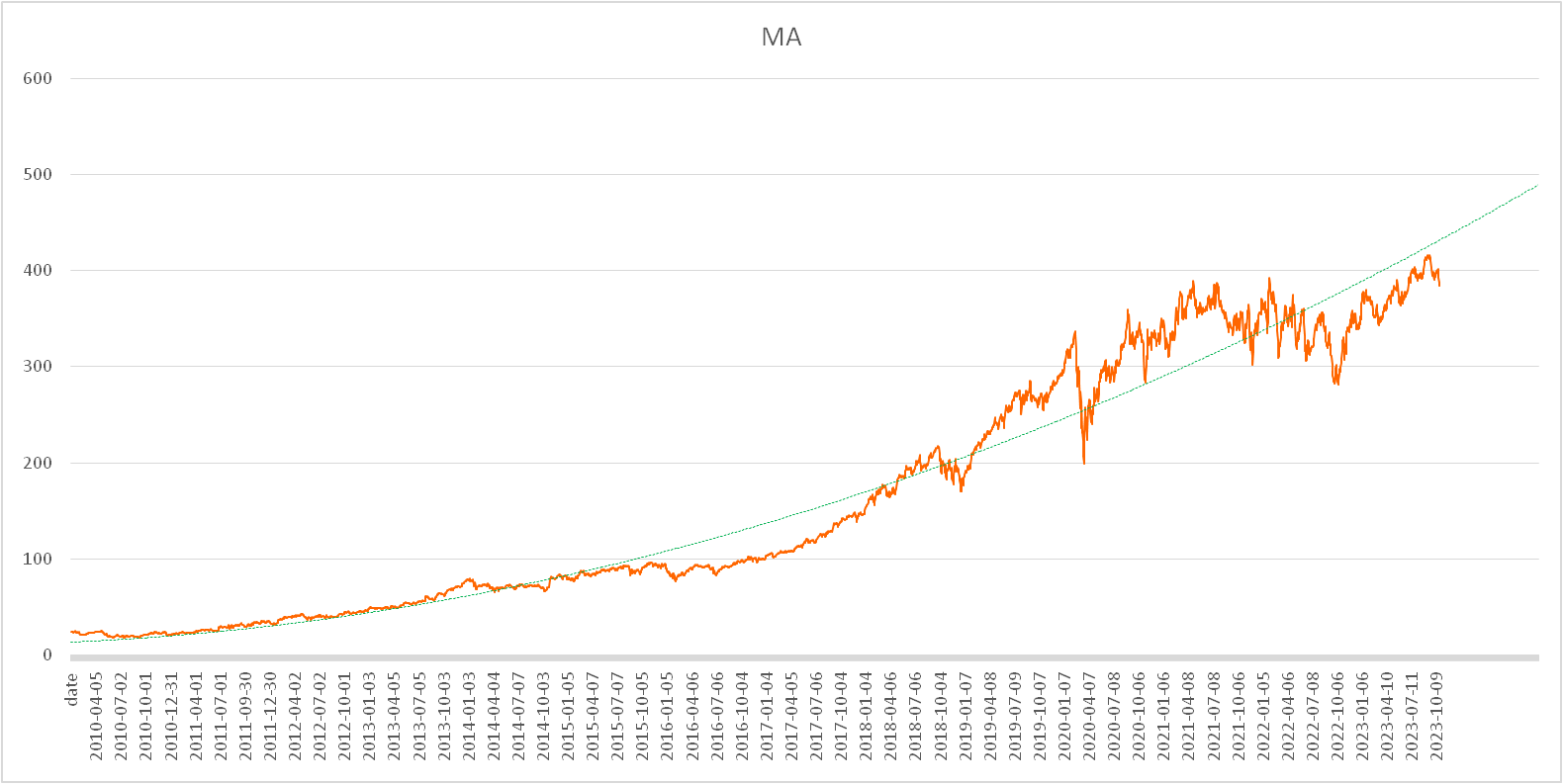

마스터카드 주가 마스터카드 주가

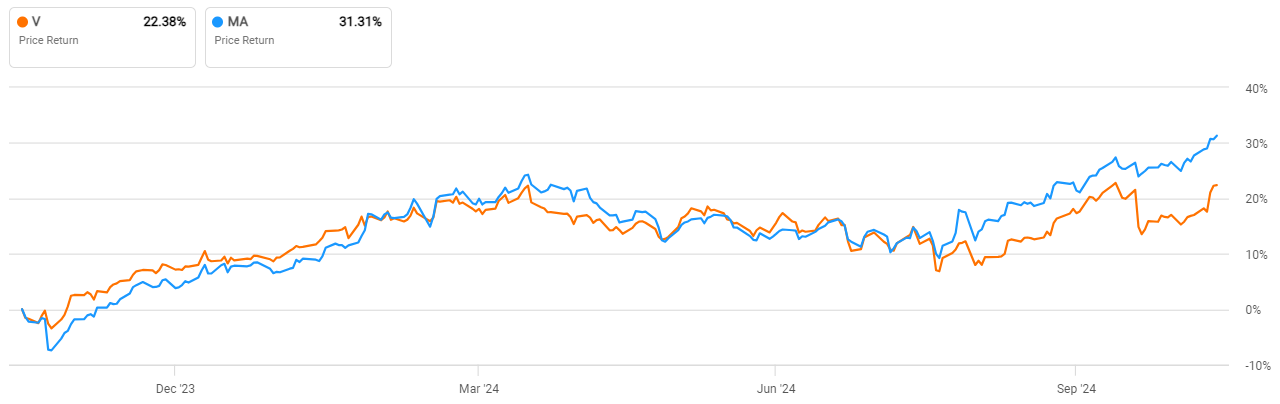

마스터카드 주가: $526.936개월 전: -2.57%1년 전: +28.91%YTD(연간 누계): +24.96%5년 전: +80.46%마스터카드 주가가 더 좋은 이유 비자보다: 부가서비스 매출 비중이 높아 결제시스템 경쟁에서 강력한 방어력을 갖고 있다는 의견이 많다. 글로벌 결제시스템 시장점유율 1위 비자(38%) 2위 유니온페이(35%) 3위 마스터카드(24%) 4위 아메리칸익스프레스(2%)

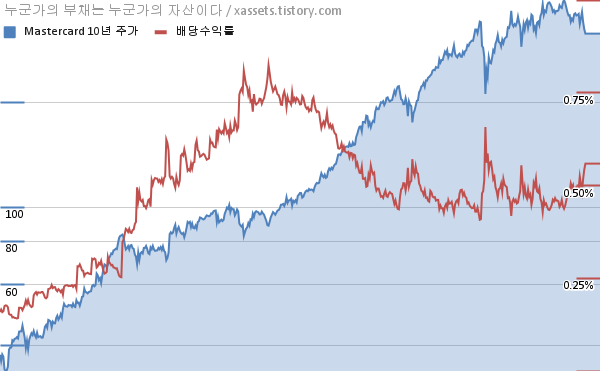

마스터카드 배당정보마스터카드 배당정보

마스터카드 배당요약 배당수익률 : 0.50%5년 평균 배당성장률 : +14.87% 배당성향 : 18.90% 마스터카드에 1억을 투자한다면? 연간 약 50만원(배당소득세 15% 제외) 정도의 배당금을 받습니다. 마스터카드와 비자는 S&P 500 금융업종에 포함되어 있지만 배당률은 다른 금융주에 비해 낮다. 이유는 배당 대신 시스템 재투자와 자사주 매입 때문이다. 그 이유는 비율이 높기 때문이다.

Q: 무슨 뜻인가요? A: 주주들에게 지급할 배당금을 시스템 개선이나 주가 상승을 위해 회사 주식을 사는 데 투자한다는 뜻입니다. 이렇게 하면 주주들은 배당 대신 주가 상승을 통해 이익을 얻을 수 있다.

마스터카드 주가 전망마스터카드 주가 전망

월스트리트 전문가들의 마스터카드 주가 전망은 ‘적극매수’ 의견이다. 최대: $610 평균: $552.75 최저: $482

긍정적 – 해외여행 및 전자상거래 활성화, 신흥국 디지털결제 확대! 부정적 – 암호화폐 도입 및 새로운 결제 기술에 대한 우려!

R index아버지의 아들 추천지수

한대디의 R지수 표준배당주인가요? – 예! 배당성장률이 인플레이션율보다 높나요? -YES!지난 5년간 실적이 좋아졌나요? – 예! 영업활동으로 인한 현금흐름이 증가하였는가? – 예!

아버지께서는 마스터카드를 ‘권장’하신다고 하셨습니다. 결제시스템 기업 중 마스터카드는 부가서비스와 AI 기술을 가장 적극적으로 도입하는 기업이다. 아직도 현금을 많이 사용하는 나라들이 많아 앞으로 더 성장할 가능성이 있다고 생각합니다. 물론 결제수단이 다양해지면 경쟁도 더욱 치열해지겠지만, 보안 등 부가서비스 매출 비중이 높다는 점이 경쟁력이라고 생각합니다. 배당수익률은 높지 않지만, 장기적으로 디지털 결제시장과 부가서비스 확대 가능성을 모니터링하는 것이 중요하다. 앞으로 마스터카드가 비자에서는 어떤 차별화된 서비스를 선보일지 기대해 주세요!

긴 글 ‘2024년 4분기 마스터카드 주가전망 및 실적분석’을 읽어주셔서 감사합니다!

이웃 추가와 공감과 응원의 댓글은 큰 힘이 됩니다!!