상업용 부동산의 장기 소유에 대한 특별 공제에 대해 알아보세요.

다들 아시다시피 건물이나 토지를 소유한 사람에게 세금이 부과됩니다. 그러나 시간이 지날수록 납부한 세금의 가치가 부담이 될 수 있으므로 절세 대책으로 상업용 부동산의 장기 보유에 대한 특별공제 제도가 있습니다. 기간이 길수록 세금 감면 금액이 커집니다. 최근 부동산 시장 침체로 인해 관련 규정이 자주 바뀌고 낯설 수도 있으니 정리해 보겠습니다.

상업용 부동산 장기보유 특별공제에 대해 살펴보겠습니다. 분양과정에서 부과되는 각종 세금을 미리 알아두셔야 합니다. 취득세란 용어에서 알 수 있듯이 건물을 취득할 때 내야 하는 세금입니다. 이는 보고일을 기준으로 합니다. 또한, 과세표준은 취득금액과 기준금액 중 큰 금액을 기준으로 계산됩니다. 그 비율은 기준의 4%로 정하고 지방교육세나 농어촌특별세도 가산한다. 하지만 첫 판매라면 상황은 조금 달라진다. 렌탈사업자 등록시 환불을 받으실 수 있으며, 판매시에는 이를 종합양도하여 가격에 합산하여 산정합니다.

또한, 상업용 부동산의 장기 보유에 대한 특별공제와 함께 양도소득세를 계산해야 합니다. 양도차익에서 특별공제금액을 뺀 금액입니다. 양도가액에서 필요경비와 취득가액을 뺀 금액을 양도차익이라고 합니다. 여기서 필요경비는 건물의 증축, 개량, 증축에 투자한 돈을 말합니다. 예를 들면 용도변경에 따른 개보수, 냉난방시설 설치, 대피시설, 엘리베이터 등 편의시설 설치 등이다.

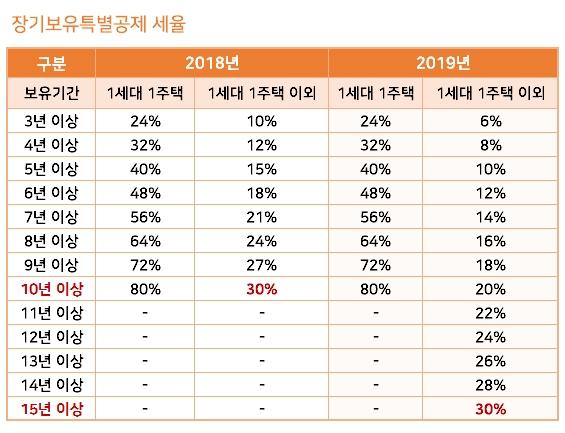

양도차익에 상업용 부동산 장기보유특별공제율을 곱하여 공제금액을 계산할 수 있습니다. 이를 다시 차익에서 차감하면 양도소득세가 계산됩니다. 이때 보유기간이 3년 이상인 건물이나 토지에 대해서는 양도차익의 일정비율을 산정한다. 공제는 특별공제라고 할 수 있다. 보통 3년 동안 보유하면 6%이고, 그 이후에는 매년 2%씩 늘어나 최대 30%까지 늘어난다. 다만, 그 기간이 긴 경우에도 제외규정의 적용을 받을 수 있습니다. 건설 시스템을 받을 수 없습니다. 예를 들면, 미등기 재판매를 통한 양도나 해외자산 등이 있습니다.

주택을 용도변경 후 매매하는 경우에는 특별재산공제에 대한 특별공제가 있는지 자세히 알아볼 필요가 있습니다. 조정 대상 지역에 있는 다주택의 경우에는 더 복잡합니다. 건물이 쇼핑몰이나 근린생활시설로 변경되면 산정 시 문제가 된다. 상업용 부동산에 대한 장기보유 특별공제율을 용도변경일부터 산정하는지, 최초 취득일부터 산정하는지 혼동이 있을 수 있습니다. 다주택 소유자는 중과세 대상이므로 이는 피할 수 없으므로 보유기간은 용도변경일부터 산정하여 재산정한다. 필수 사항이니 참고하시기 바랍니다. #상업용 부동산 장기보유 특별공제