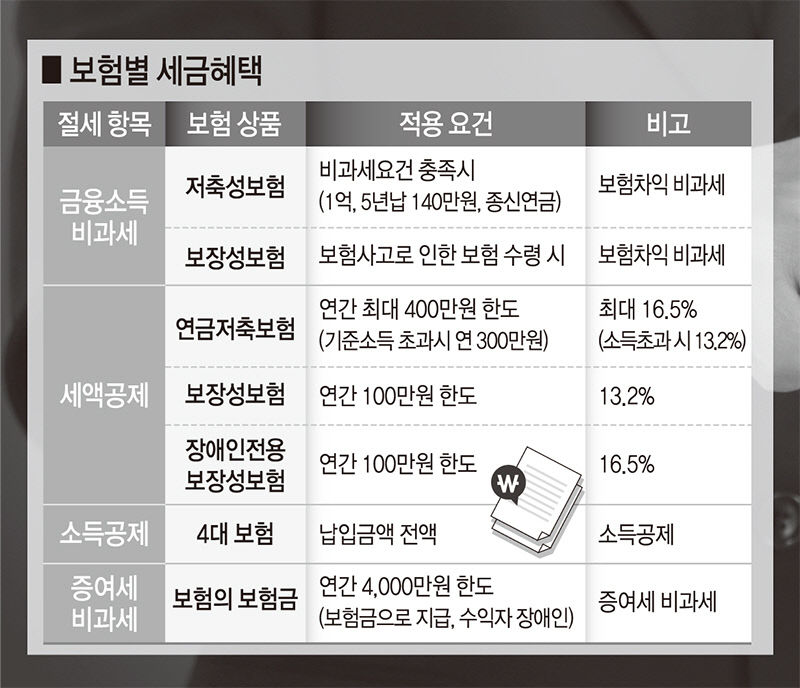

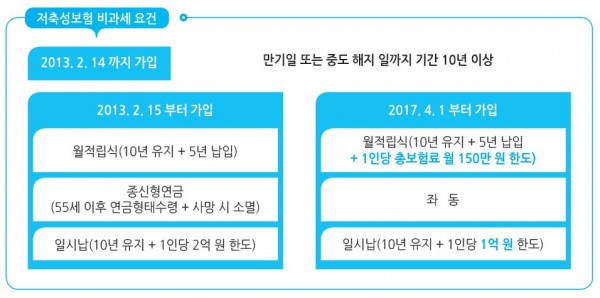

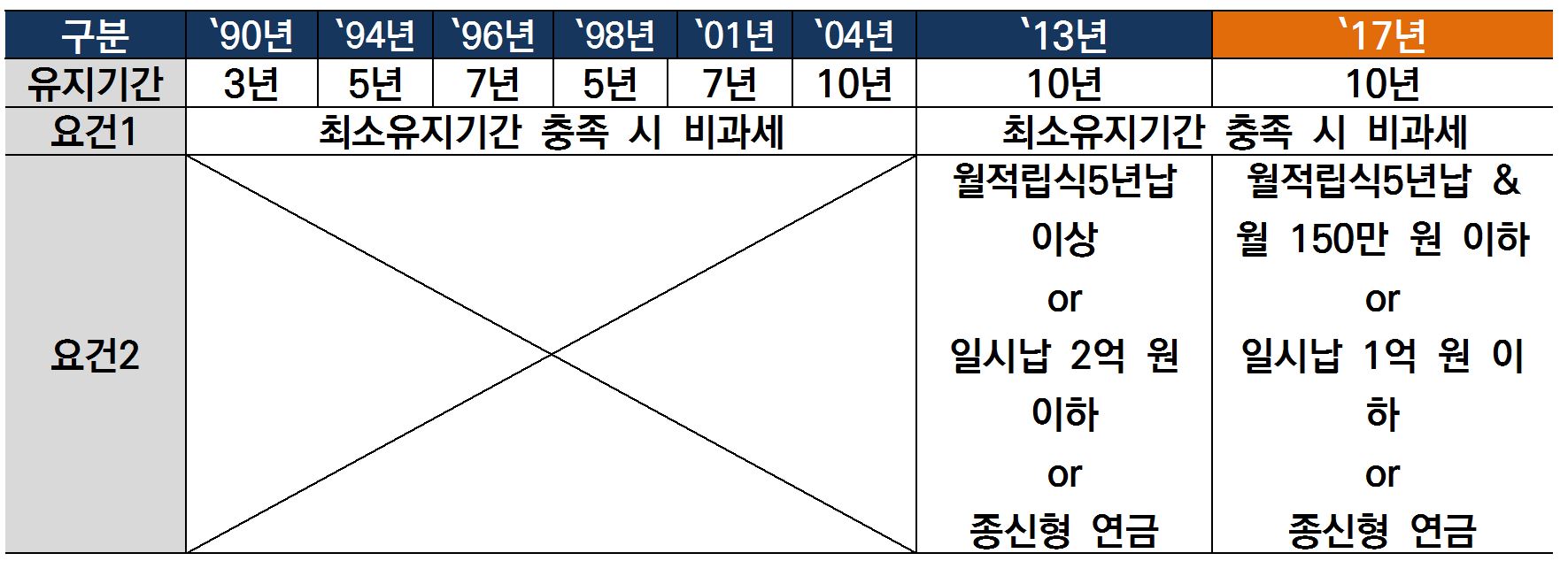

1. 저축성보험은 보험소득세법에서 정하는 개념보험료(만기보험료 또는 해약환급금)에서 납입보험료를 공제한 금액을 말합니다. (소득세법 시행령 제25조 제1호) 예금보험금 = 이자소득으로 분류되는 항목*보험예금 제외 ① 피보험자의 사망 또는 상해로 인하여 받는 보험금(생명보험) ② 자산의 멸실 또는 훼손으로 인하여 받는 보험금(재산보험)2. 종신보험 예치금의 종류 ① 사망 시 보험금 수령(보증보험소득은 비과세) ② 중도해지 또는 연금전환(저축성 보험소득은 일정 조건 충족 시에만 비과세) 3. 저축보험금 비과세 구조 ※입국일이 중요합니다. 보험가입일은 계약을 체결한 날이 아니라 보험료를 처음 납입한 날입니다.

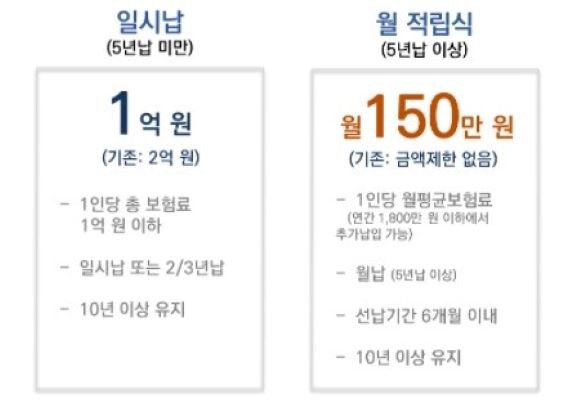

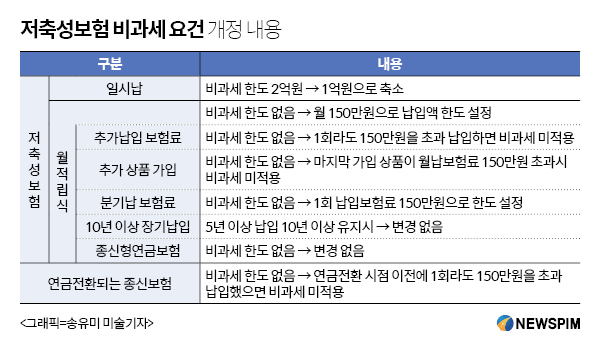

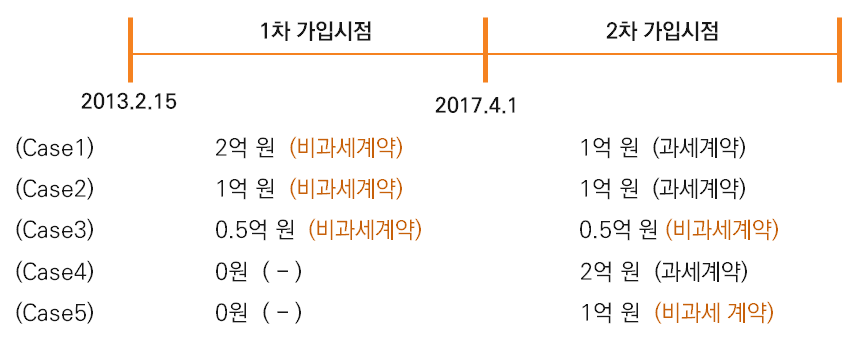

2013년 2월 14일 이전에는 납기일로부터 10년 이상 경과한 월 납입금액, 기간 또는 중도해지에 제한이 없습니다. 다만, 최초 납부일로부터 10년 전에 납부한 보험료를 연금 형태로 일정 기간에 걸쳐 분할 납부하는 경우에는 과세됩니다. 월할부 방식 → 10년 유지 + 5년 보험료 납입은 다음 조건을 모두 충족해야 합니다. 비과세 ① 최초 보험료 납입일부터 만기일 또는 중도해지까지의 기간이 10년 이상일 것 ② 보험료 납입기간은 최초 납입일로부터 5년 이상일 것<参考>※기본보험료를 인상하는 보험계약에 따라 기본보험료를 인상하는 행위 ※부가급여(통상 2배 이내)가 비과세 여부 부가급여는 기본보험료의 증액이 아니므로 과세되지 않음 ※기본보험료 변경 시 – 감면분 환급 : 비과세(변경 전·후 동일) – 감면분 환급 불가 상품 : 과세(변경 전·후 동일하지 않음) 2. 종신연금의 경우 → 55세 이후 + 사망 시 연금형식 3. 일시금으로 납부하는 경우 → 10년 유지 + 1인당 2억원 이하 저축성보험 최초 지급일부터 만기일 또는 중도해지일까지의 기간이 10년 이상일 것 3-1. 일회성 납부(한도 2억)는 월 납부 및 종신연금저축보험의 요건을 충족하지 않습니다.월부담금의 경우 → 10년 유지 + 5년 납입 + 1인당 월 보험료 150만원 → 피보험자 1인당 납부하는 보험료 합계가 월 150만원 미만 → 총 보험료 : 월 보험료는 계약자가 가입한 모든 월 정기보험 계약(보험사+은행)의 기본 보험료와 추가 보험료를 합한 금액입니다. <参考> 특정생존(연금 자동전환기능)을 기준으로 보험료를 납부하지 않는 상품은 피보험자의 사망, 상해 또는 재산상의 손해를 보호하는 것을 목적으로 하며, 보험은 보험계약의 기간 또는 만료일 내에 피보험자의 사망, 상해 또는 재산상의 손해를 보장하는 것을 목적으로 합니다. 월 500,000위안(당년도 기본보험료 + 추가납부보험료) / 당년도부터 보험계약기간의 월수 ③ 보험급여기간이 만료되었으나 계약기간(유예기간)에 있는 보험계약의 기본보험료를 포함(예: 계약기간이 10년이고 급여기간이 5년인 경우 나머지 5년의 유예기간은 납입보험료에 포함) 2.종신연금은 종전과 동일 ① 보험료 납입 및 계약기간은 만 55세 이후 사망 시까지 연금 형태로만 수령 ② 사망으로 인하여 보험계약이 무효가 됨(보증기간을 수명 내에서 설정한 경우에는 보증기간 종료 시까지) ③ 가입 시 모든 피보험자, 피보험자, 수급권자가 동일해야 함 ④ 최초 연금 지급 개시 후 사망 전 해지 불가 상품 또는 세금이 아님 -상속저축상품 <参考> ● 연금수령한도(연금수급 개시일의 계좌과세액/수급 개시일의 기대수명) × 3 → 1회 수급은 3년을 초과할 수 없음3. 일괄납부시 → 10년 관리비 + 1인당 1억원 ※예시① 계약시 3억원 → 3억원 완납 1억원 면세, 2억원 면세. ② 최초 8000만원, 후기 1억원 → 면세 8000만원, 과세 1억원(가입상태에 따라 세액 구분) 3-1.일시금지급(1억원 한도)의 경우 월납형 및 종신연금 요건에 미달하는 저축보험 ※ 중도인출·상환시 주의사항) 일시납 1억원 → 중도인출 5000만원 → 5000만원 추가납부 원위안 : 납입보험료 총액 1억5천만원 과세(2017년 4월 1일 이후 1억원 비과세) 3-2. 최초 납입일로부터 10년 전에 납부한 보험료를 연금 형태로 일정 기간에 걸쳐 분할납부하는 경우, 정해진 과세기간(10년, 15년 등) 동안 보험료를 납부하는 경우에는 보험료가 2억원 미만이든 1억원 미만이든 세금은 내야 합니다.