준법감시인 검토 – 사업 – 23-07-037 오토바이 보험 2023.07.18 ~ 2024.07.18

오토바이 소유자는 자동차 보상법에 따라 오토바이 보험에 가입해야 합니다. 이 법은 모든 오토바이에 자동차 보험과 동일한 책임 보험 의무를 적용하도록 합니다. 따라서 오토바이 소유자는 보험 없이 운전하다가 적발되면 벌금을 물게 됩니다. 이런 일이 발생하지 않도록 오토바이 소유자는 안전을 보장하기 위해 오토바이를 타기 전에 오토바이 보험에 가입해야 하며, 사고가 발생하면 타인의 손실에 대한 책임을 보장받을 수 있습니다.

먼저 오토바이 보험에 가입하기 위해서는 오토바이를 어떤 용도로 사용할 것인지에 대한 정확한 정보를 제공해야 합니다. 일상생활, 출퇴근, 배달, 레저용 등 목적을 명확히 기재하는 것이 중요합니다. 출퇴근용 오토바이 사고가 났을 때와 음식 배달용 오토바이 사고가 났을 때 보상 절차와 보상 금액이 다를 수 있기 때문이다. 따라서 이륜차 보험은 이용 목적에 따라 보장 범위를 다르게 적용합니다. 식사 배달과 같은 고위험 업무는 추가 보험 요소가 필요할 수 있습니다. 정확한 이용 목적은 사고 발생 시 적절한 보상을 받는 데 중요합니다. 중요하고 원활합니다. 보험금 청구 처리. 것이 가능하다.

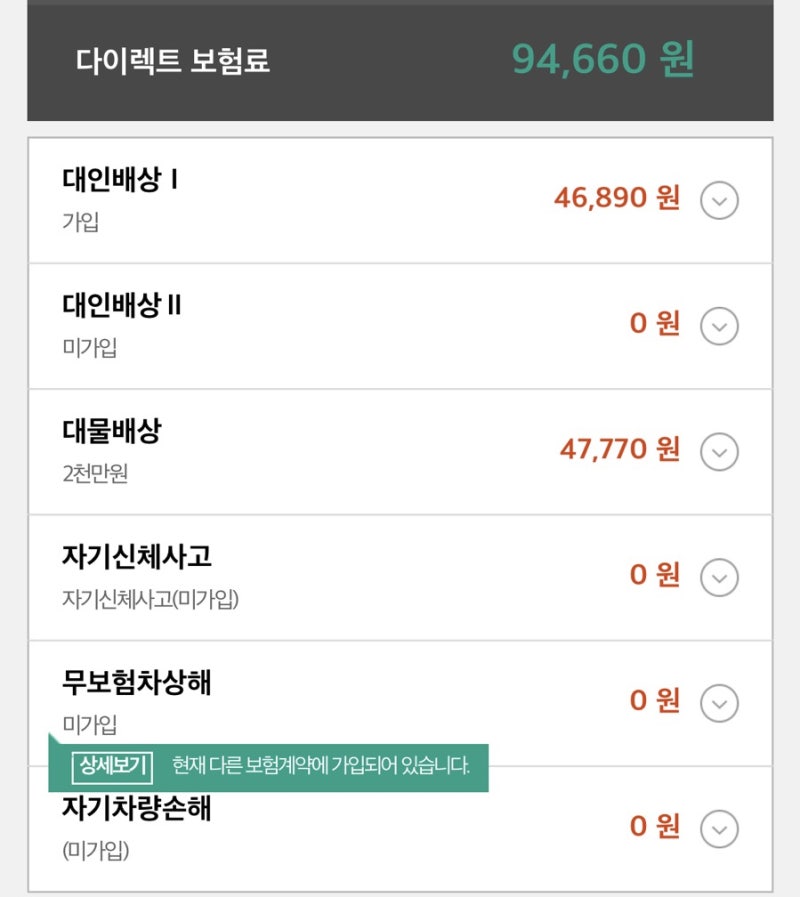

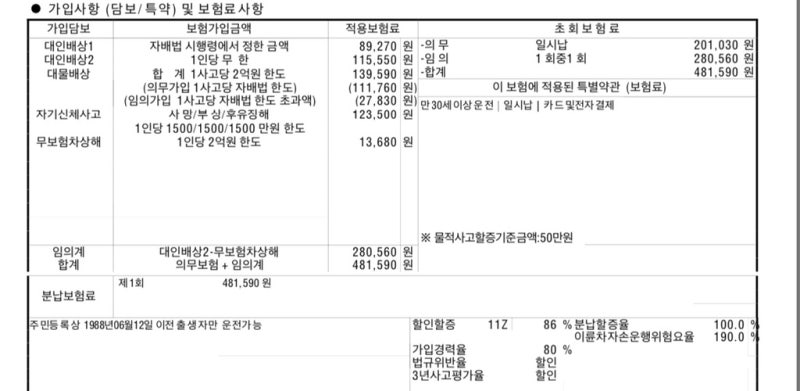

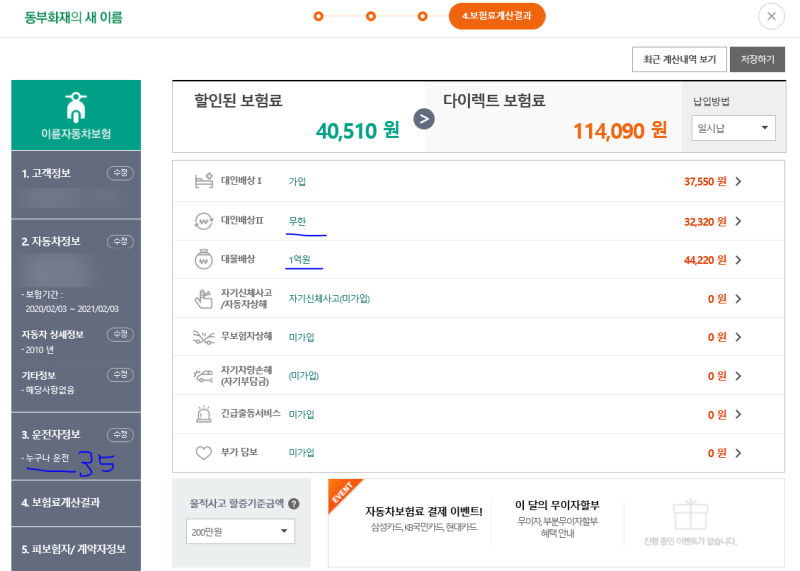

그렇다면 오토바이 보험이란 무엇일까요? 오토바이 보험에는 책임과 포괄적인 보상이 포함됩니다. 1. 배상책임보험 배상책임보험은 법률에 규정된 강제보험으로서 사고가 발생하면 상대방에게만 보상할 수 있습니다. 이 보험은 1인당 재산 2000만원 특약 형태로 가입할 수 있다. 한 사람에 대한 특별 계약은 상대방의 사망 또는 후속 장애에 대한 보상을 제공합니다. 보상한도는 최대 1억5000만원, 손해배상액은 최대 3000만원이다. 상해 및 후유증은 상해 정도에 따라 1~14등급으로 구분되며, 치료비는 등급에 따라 결정됩니다. 장애 보상금 지급 방식에는 차이가 있습니다. 또 상대방의 재산피해를 보장하기 위해 재산 2000만원을 썼다. 예를 들어, 상대방의 차량에 발생한 손해에 대한 보상 제공 등 책임보험은 사고로 인한 타인의 책임을 보장하고, 상대방의 손실을 최소화하는 역할을 합니다. 이는 안전 운전과 상호 존중을 촉진하고 사고로 인한 금전적 부담을 줄여줍니다.

당신이 오토바이 사고를 당했다고 가정해 봅시다. 사고로 인해 상대방에게 손해가 발생한 경우 책임보험이 상대방을 배상합니다. 이 시점에서 보험이 지불할 수 있는 금액에 한도가 있을 수 있으며 한도를 초과하는 금액은 책임 보험이 적용되지 않습니다. 그래서 여기서 중요한 것은 책임보험으로 해결할 수 없는 부분이 있기 때문에 반드시 종합보험에 가입해야 한다는 것입니다. 2. 종합보험 종합보험은 책임보험을 기본으로 종합보험 특약을 추가한 보험상품으로 종합보험 특약에는 다음과 같은 내용이 포함될 수 있습니다. . 즉, 상대방에게 지급할 수 있는 배상액에 제한이 없으므로 추가 배상금을 지급한다. ② 2,000만원 이상의 재산 : 상대방의 재산상의 손해가 2,000만원을 초과하는 경우에는 그에 상당하는 금액을 배상합니다. 재물손해 보상 한도를 더 확대한다는 뜻이다. ③ 대인사고 : 운전 중 사고로 인한 상해에 대한 보상. 의료비와 실직에 대비하십시오. ④ 무보험자동차사고 : 상대방의 무보험자동차로 인한 손해를 보상한다. 종합보험은 배상책임보험에 보상 요소를 더해 더 넓은 범위를 보장하고 보장한다. 그렇기 때문에 종합보험에 가입하시는 것을 추천드리며, 종합보험을 통해 보다 많은 경우에 보상을 받을 수 있고 사고에 대비할 수 있습니다.

오토바이를 운전한다면 자신과 타인, 심지어 가족을 보호하기 위해 운전자 보험에 가입하고 싶을 것입니다.